- Финансово грамотный человек — миф или реальность

- Шаг первый. Составляем реалистичный бюджет

- Шаг второй. Сбережения — приоритет. Начинаем копить в комфортном для себя режиме

- Шаг третий. Акции «SpaceX» или что-то стабильное? Разбираемся, нужно ли инвестировать

- Шаг четвёртый. Используем кредиты с умом

- Шаг пятый. Определяем и улучшаем свою кредитную историю

- Шаг шестой. Развиваем «насмотренность». Что читать, чтобы стать финансово грамотнее

«Откажитесь от кофе с собой, и к восьмидесяти годам вы накопите два миллиона». Согласитесь, такие финансовые советы не вызывают ничего кроме раздражения и желания потратить все деньги сразу. А потом ещё раз.

Финансовая грамотность и управление финансами — предмет, который действительно был необходим в школе, но мы умели только экономить на обедах, чтобы купить чипсы после уроков. И это при хорошем раскладе. Поэтому сейчас приходится учиться на своих и чужих ошибках, пробовать разные подходы и искать верные решения «на бою». , индекс финансовой грамотности россиян составил 12,6 баллов из 21 — это средний показатель, который не сильно меняется в течение последних лет. Если переводить со сложного языка на человеческий — уровень финансовой грамотности в стране достаточно низкий.

Именно бессистемный подход приводит к тому, что мы забрасываем новые финансовые привычки через несколько дней. Сколько раз вы начинали вести бюджет в таблице, блокноте или заметках, а потом забрасывали? Или, например, пытались уложиться в определённую сумму в день, но всё разбивалось о первую встречу с друзьями?

Вместе с финансовым коучем Иваном Черновым и финансовым аналитиком Павлом Чековым разбираемся, кто такой финансово грамотный человек, как органично ввести новые привычки в жизнь и что делать, если долг по кредитке выходит из-под контроля.

Финансово грамотный человек — миф или реальность

Кажется, что действительно финансово грамотные и успешные люди существуют только в социальных сетях — они проводят зиму на островах и учат других, как зарабатывать миллион в день. На самом деле это не так. Финансовая грамотность начинается с маленьких шагов и конкретных действий. И мы рассмотрим их по порядку.

Шаг первый. Составляем реалистичный бюджет

Многие сайты советуют начать путь финансовой грамотности с планирования бюджета. Но вот перед вами табличка, в которой доходы превышают расходы. Что не так?

Начинать вести бюджет нужно не с составления таблицы, а с того, что в течение хотя бы одного месяца вы будете записывать все расходы и разбивать их по категориям. А потом проанализируете, чтобы понять, какая категория забирает больше всего денег.

«Типичная ошибка всех, кто начинает вести бюджет, — это суммы трат, которые берутся из ниоткуда. По сути — из головы. Например, вы думаете, что будете тратить на кофе с собой не больше двух тысяч рублей в месяц, но не посчитали, сколько действительно тратите только на этот напиток. По факту сумма может быть другой, но вы искусственно ограничиваете себя и нервничаете. Вывод простой — не пытаться определить теоретические суммы трат, а исходить из уже существующих.

Измерьте, сколько вы по-настоящему тратите. Учтите не только регулярные платежи в течение года, но и разовые. Например, страховки, налоги и тому подобные траты. И уже на основе таких прогнозируемых трат стоит составлять бюджет, таблицы и так далее», — Иван Чернов.

А когда вы поняли, сколько и на что вы тратите, можно начинать планировать будущие шаги.

«Исходя из своего опыта, могу сказать, что регулярное отслеживание своих расходов помогает сократить их на 10–15%. А если вы всё-таки решили планировать бюджет и следовать ему, то можно начать с такого алгоритма: вычесть из доходов (все поступления в месяц) сумму всех своих расходов (питание, транспорт, жильё, налоги, одежда и т. д.).

В идеале полученная сумма должна быть положительной. Это значит, что вы получаете больше, чем тратите, и можете начать копить», — Павел Чеков

Получается лёгкая формула: сумма всех доходов – (обязательные платежи + другие расходы)

Например, вы получаете 92 000 ₽, снимаете квартиру за 27 000 ₽, платите 3 500 ₽ за коммунальные услуги, 23 000 ₽ в месяц тратите на продукты, 4 500 ₽ — на погашение кредитки, ещё 17 300, судя по приложению, уходит на категорию «Остальное».

Считаем: 92 000 – (27 000 + 3500 + 23 000 + 4500 + 17 300) = 16 700 ₽.

Это сумма, которая остаётся у вас поверх расходов. Можно каждый месяц тратить её на что-то приятное для себя, а можно откладывать или инвестировать.

По мнению Павла, остатком уже можно распоряжаться по своему усмотрению. Это могут быть инвестиции, сбережения на крупные покупки, отдых или что-то другое. Или же всего понемногу. Если вы уже освоили механику доходов, которые превышают расходы, можно усложнить упражнение.

Например, сверстать годовой бюджет в разрезе месяцев, добавить в него данные по планируемым крупным покупкам в течении года, добавить коэффициент инфляции для расходов, планы по росту доходов и т. д.

Определить, насколько разумно составлен бюджет, можно только опытным путем. Если в первый же месяц сумма ваших расходов превысила заложенную в ваш бюджет, очевидно, нужно делать корректировки. Но это не страшно, так опытным путём вы найдёте нужный баланс расходов и доходов.

Если вы уже познали основы планирования собственного бюджета и готовы двигаться дальше, можно составить план увеличения дохода, чтобы начать обгонять инфляцию.

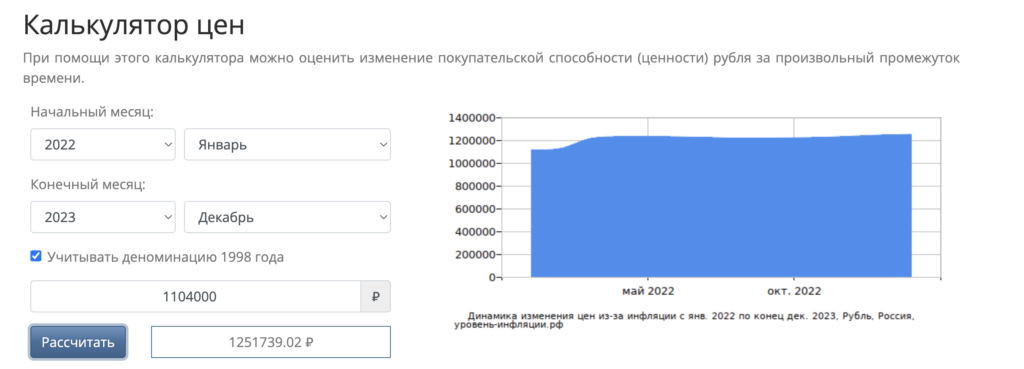

можно с помощью специального калькулятора. Кстати, такие вычисления помогут вам узнать, сколько нужно зарабатывать, чтобы не снижать уровень жизни из-за инфляции. Давайте разберём на примере с калькулятором цен.

Допустим, вы хотите посчитать, сколько нужно зарабатывать в 2023 году, чтобы жить так же или даже лучше. Можно абстрактно подумать: «Я должен получать на 30 000 ₽ больше», а можно поставить перед собой конкретную цель. Три простых шага:

- Укажите период январь – декабрь 2023.

- Посчитайте суммарный доход за 2022 год.

- Нажмите кнопку «Рассчитать».

На скриншоте показан результат при зарплате 92 000 ₽ в месяц. То есть за 2023 год нужно зарабатывать в среднем 104 000 ₽ в месяц, чтобы обогнать уровень инфляции.

Шаг второй. Сбережения — приоритет. Начинаем копить в комфортном для себя режиме

Все, кто начинал копить, точно знают формулу «откладывать 10% с каждого поступления на счёт». Звучит разумно, но реализовывали её немногие. Переводы, срочные траты, возврат долгов, — и вот у вас уже нет возможности или желания откладывать хоть что-то. Как начать копить в комфортном для себя режиме и возможно ли это?

Павел считает, что основа правильного накопления денег — дисциплина. Важно откладывать не столько определённую сумму, сколько делать это постоянно и стабильно. Например, каждый месяц или квартал, каждую неделю, но обязательно каждую. Сумма может быть любой, пусть для начала это будет 500 рублей, но стабильно. Это выработает дисциплину и привычку.

Следующий этап — копить так, чтобы деньги не таяли. Начать учитывать инфляцию, чтобы хотя бы сохранить деньги.

«На мой взгляд, сразу начать копить без влияния на привычный уровень комфорта очень сложно. Если вы тратите абсолютно всё, что зарабатываете, то не получится откладывать, не начав ограничивать себя.

В этом случае есть два варианта — ограничение трат и повышение уровня дохода. Мне больше нравится второй вариант, но он не всегда сразу возможен. Поэтому нужно проанализировать свои траты и понять, от чего можно отказаться. И тут всё очень индивидуально. Например, для кого-то пересесть с такси бизнес-класса на комфорт — уже ограничение, а кому-то придётся урезать бюджет на еду. Посмотрите на категории необязательных трат и решите, что можно убрать. Вдруг вы каждый месяц тратите большую сумму на лотерейные билеты, но ещё ни разу не выиграли? Можно начать с них», — Иван Чернов.

Сократить траты помогут скидочные карты и системы накопления бонусов, а также денежный кэшбэк. С приложением «Кошелёк» вы можете не только участвовать в различных программах лояльности магазинов, находить актуальные акции и специальные предложения, но и получать дополнительный кэшбэк с покупок.

Шаг третий. Акции «SpaceX» или что-то стабильное? Разбираемся, нужно ли инвестировать

За последние пару лет все вокруг стали инвесторами. Теперь вокруг только и разговоров о том, какой рынок самый стабильный, когда шортить и какой портфель подойдёт начинающим. Одни советуют биржу, другие — покупать драгоценные металлы, а третьи говорят, что нет ничего стабильнее недвижимости.

Давайте разбираться, действительно ли инвестиции нужны каждому и что делать, если вы решили начать вкладывать деньги в акции.

«Первое, что нужно сделать, — понять разницу между инвестициями и спекуляциями. Люди часто стремятся получить быстрые деньги и приходят на фондовый рынок как в казино. И получают результат казино — теряют деньги.

Понятие и сущность инвестиций — очень широкая тема. Что точно нужно знать начинающим инвесторам? Во-первых, на фондовом рынке действительно можно заработать, но не ×100 к доходу. Обычно это 10–15% годовых сверх инфляции.

Но для этого нужно понимать, что и зачем вы делаете на рынке. Покупая акции компании, вы покупаете не фишки в казино, а самую настоящую часть бизнеса. Да, крошечную, но всё-таки часть. Поэтому я советую приобретать акции бизнесов, совладельцами которых вы, как минимум, и правда хотите быть, чтобы эти акции работали на вас и приносили доход. Такой подход позволяет подходить к инвестициям осознанно. Если вы интересуетесь бизнесом, можете минимально прогнозировать рост или падение», — Павел Чеков.

Важный нюанс, который нужно учитывать, если вы собираетесь инвестировать, — лучше, чтобы к моменту вложения средств у вас не было долгов и кредитов. Это спорный вопрос, потому что многие эксперты не видят рисков в том, чтобы инвестировать и гасить долги одновременно. Однако, важно помнить, что инвестиции — это всегда риск потерять деньги, даже если ваш портфель собран достаточно консервативно и рассчитан на долгосрочную перспективу.

На акции и облигации компаний влияет всё — мировые события, высказывания политиков и владельцев компаний, катаклизмы и многое другое. К рискам нужно быть готовым.

Поделимся двумя ситуациями из опыта финансового аналитика Павла, чтобы показать это на примере:

- Успешный кейс

В августе 2019 года приобрёл акции золотодобывающей компании Полюс за 7 600 ₽ за акцию. Идея была в том, что Полюс — эффективная компания с потенциалом разработки нового рудника, но её акции сильно недооценены из-за уголовного дела, заведённого на одного из владельцев в Европе. После этой новости инвесторы начали закрывать свои позиции и обходить компанию стороной.

Если смотреть на ситуацию не эмоционально, а оценивать только факты, то ситуация с уголовным делом никак не влияет на бизнес, который по-прежнему остаётся эффективным. Значит, со временем ситуация с делом сойдёт на нет, акции восстановятся в цене, и компанию оценят по заслугам. Так и произошло.

В мае 2021, спустя два года после покупки, Павел продал акции Полюса по цене уже 15 500 ₽ за штуку, а на пике их стоимость была около 18 000 ₽. Эта сделка дала 100% прибыли и проценты дивидендами за время владения акциями.

- Негативный опыт

Самая большая потеря была связана с акциями Mail.ru — после их покупки всё пошло не по плану.

Когда компания вышла на IPO (стала публичной и разместила акции на рынке), цена одной акции была в районе 2000–2200 ₽. В тот момент Mail.ru активно продвигали своё игровое подразделение, доля их выручки практически равнялась прибыли с рекламы, а это около 30% всего дохода компании.

После того, как Mail.ru получили деньги от продажи акций на фондовом рынке, цена акций начала падать из-за действий компании. На стоимости отразилась покупка компанией холдинга VK, перестановки в топ-менеджменте и медиаскандалы.

К моменту продажи акции Павла стоили около 1 200 ₽, а сейчас — 420 ₽ за штуку, то есть убыток составил почти 50%.

Шаг четвёртый. Используем кредиты с умом

Некоторые боятся кредитов как огня, другие годами не закрывают кредитку и платят проценты, но есть те, кто зарабатывает даже на таких вещах. Как подойти к вопросу кредитов и ипотеки с умом?

«Считаю, что кредит — одно из самых потрясающих экономических изобретений человечества. Но, чтобы им пользоваться, нужно понимать, что это и как это правильно работает.

Любая страна мира, любая крупная компания использует кредиты для расширения своих финансовых возможностей. Можно сделать очевидный вывод, что это не так плохо, как об этом думают обычные люди. Но, повторюсь: чтобы использовать этот инструмент, нужно его понимать.

В идеале — изучить и постараться понять суть кредитов как финансового инструмента. Если же это выглядит как невыполнимая задача, нужно хотя бы помнить несколько правил:

- Кредит — это не бесплатные деньги, их придётся вернуть в любом случае.

- Не важно, на сколько лет или даже десятков лет вы берёте кредит. Важно, чтобы ежемесячный платёж был комфортным.

- Самое главное — понимать, что даже если условия очень заманчивые, а платёж комфортный, лучше несколько раз подумать, действительно ли вам нужно то, на что вы берёте кредит. Если вам хочется новый Айфон, но у вас уже есть хороший телефон, кредит на новый брать глупо. Если вы планируете покупку посудомойки, которой у вас нет, и именно сейчас на неё крупная скидка, а зарплата только через неделю, почему бы и нет, сделать такую покупку в кредит — отличная идея», — Павел Чеков.

Чтобы выгодно взять кредит, нужно минимально разбираться в уровне ключевой ставки, процентах и инфляции.

«Первое, что нужно знать при желании взять кредит или ипотеку, — ключевая ставка. Это то, под какой процент Центробанк даёт деньги обычным коммерческим банкам. А уже после получения этих денег коммерческие банки дают кредиты физическим лицам и организациям.

Когда разобрались с ключевой ставкой, нужно сравнить её с уровнем инфляции валюты страны, в которой вы будете брать кредит. Если процент ниже инфляции, что бывает крайне редко, то в нём точно есть смысл, но нужно считать каждый случай отдельно. И учитывать дополнительные условия — обязательные страховки, количество процентов. Если ставка выше, то лучше поискать другое предложение или подождать с покупкой, если есть такая возможность.

Разберём на примере. Вы взяли ипотеку под 6,8%, а инфляция 12%. Нет смысла гасить её досрочно, потому что деньги обесцениваются быстрее. А вот всё, что выше ключевой ставки, — уже невыгодно.

Лучший друг в этом вопросе — калькулятор платежей, процентов и инфляции. Они есть на сайтах банков, поэтому приблизительный расчёт условий можно сделать в интересующем вас банке», — Иван Чернов.

Если вы только начинаете присматриваться к кредитам или ипотеке, посмотреть предложения от банков можно на сайтах агрегаторах. Например, на .

Оба эксперта упомянули, что кредит — это финансовый инструмент. Иван поделился кейсом, как можно закрыть кредитную карту с помощью потребительского кредита. Да, вы всё правильно поняли, с помощью одного кредита можно выгодно закрыть другой.

- Проблема:

У кредитки всегда очень высокий процент. 25–30% — это норма. Беспроцентный период заставляет нас думать, что мы успеем вернуть всё назад. Однако рано или поздно случится так, что период закончится и тогда с вас потребуют проценты за все 100 дней, что вы их не платили.

Платёж по кредитке — самый коварный, потому что в нём практически не погашается основной долг. Вы просто платите проценты и остаётесь должны практически навечно, если не вносите денег сверх минимального платежа.

- Решение:

Перекрыть кредитную карту потребительским кредитом. Звучит страшно, но на цифрах это гораздо разумнее!

Всё дело в том, что потребительский кредит вам одобрят по гораздо более скромной ставке, чем кредитку. Например, под 10–12%, а это уже на 13% меньше, чем у карты. И самое главное — у потребительского кредита есть фиксированный срок. Даже если вы вносите только обязательный минимальный платёж, вы закроете его, например, за год, если сумма долга не очень большая.

На цифрах:

Кредитка на 100 000 ₽ под 30% в год — это переплата 30 000 ₽, если вы закроете её за год. Но не факт, что так случится, потому что месячное обслуживание долга будет 2 500 ₽, который будет обязательным платежом. При внесении этой суммы основной долг гаситься не будет.

Кредит на 100 000 ₽ под 12% в год — переплата 6 655 ₽, платёж за месяц — около 8 900 ₽. Да, платёж больше, но по факту — меньше переплата и фиксированный срок выплаты.

Реструктуризация долга и рефинансирование кредитов и кредиток — правильный шаг, если всё просчитать.

От себя добавим, что перед тем, как брать любой кредит, нужно рассчитать кредитную нагрузку. Это процент от доходов, который будет уходить на погашение долга.

Лучше, чтобы кредитная нагрузка не превышала 30% общего дохода или половины суммы, которая остаётся у вас после всех обязательных платежей. Сюда входит аренда жилья или оплата коммунальных услуг, покупки продуктов, страховок и так далее. Важно, чтобы платёж по кредиту не делал ваше финансовое положение неустойчивым.

Например, если вы получаете 80 000 ₽, арендуете квартиру за 25 000 ₽, вносите 3 000 ₽ на погашение долга по кредитке, а на остальные траты у вас заложено 25 000 ₽ в месяц, то платёж по кредиту не должен превышать 13 500 ₽.

Шаг пятый. Определяем и улучшаем свою кредитную историю

На одобрение кредита или ипотеки влияет кредитная история. Это информация о ваших кредитных обязательствах, которая учитывает предыдущие кредиты, платежи и просрочки, заявки и статус по ним. Чем лучше кредитная история, тем выше вероятность, что банк одобрит выдачу заёмных средств.

Что нужно знать:

«Ощутимое влияние на кредитную историю оказывают не столько прошлые кредиты, сколько текущая долговая нагрузка. Даже при хорошей кредитной истории, если вам уже выдана ипотека и пара кредитов, то сложно будет получить ещё один.

Есть неочевидные моменты, про которые не все знают. Например, досрочное погашение кредитов невыгодно для банков, поэтому оно влияет на кредитную историю в худшую сторону. Поэтому иногда проще брать кредитные карты и оплачивать ими крупные покупки, а потом понемногу закрывать долг.

Ещё один момент — когда у вас открыта кредитная карта, банки по умолчанию считают, что вы им должны сумму лимита. То есть если кредитка на 100 000, но потрачено всего 5 000, то для всех систем учёта у вас долг на полную сумму. Это тоже нужно помнить», — Иван Чернов.

Если вы планируете брать большой кредит или ипотеку в будущем, то лучше позаботиться о кредитной истории заранее. Во-первых, узнать её. Это можно сделать через ваш банк или .

Если у вас хорошая кредитная история (не было просрочек по предыдущим кредитам, они закрыты вовремя и так далее), то можно не предпринимать никаких действий.

Если у вас не было кредитов раньше, то стоит задуматься об одном или двух небольших потребительских кредитах, которые вы точно сможете выплатить в срок. Это покажет банкам, что вы надёжный заёмщик, который выполняет свои обязательства перед кредитором.

Шаг шестой. Развиваем «насмотренность». Что читать, чтобы стать финансово грамотнее

Мы уже делали подборку книг по финансовой грамотности, советуем заглянуть в статью и выбрать то, что понравится больше всего. Главное — начать погружаться в тему. Вот несколько рекомендаций от Павла:

- Слушать — подкаст .

- Смотреть — канал .

- Читать — блог инвестиционной управляющей компании из Петербурга . Эти ребята глубоко понимают философию инвестиций и, помимо рыночных сводок, обзоров и лекций, публикуют отрывки из книг, статей и интервью финансовых гуру, помогающих сформировать правильное понимание фондового рынка.

Мы постарались разобраться, что делать, чтобы деньги работали на вас, а не против. Собрали чек-лист человека, который начал заботиться о своих финансах:

- Перед тем, как составлять бюджет, начните вести реальный учёт своих расходов.

- Учитывайте не только регулярные расходы, но и разовые обязательные. Например, страховки, налоги и другое.

- Если у вас есть финансовый ресурс, начните откладывать. Для начала настройте регулярность этого процесса, и увеличивайте сумму.

- Инвестиции — хороший инструмент дополнительного дохода, если в них разобраться. Главное — не относиться к ним как к игре в казино, а подходить с умом.

- Перед тем, как взять кредит — посчитайте ключевую ставку, проценты переплаты и уровень инфляции. Это поможет понять, выгодное ли предложение вам даёт банк.

- Проверяйте кредитную историю. На неё влияют платежи, просрочки и досрочное погашение кредитов.

- Гасите кредиты в срок.

Надеемся, что статья помогла разобраться в основах финансовой грамотности, и вы начнёте применять советы на практике. Желаем удачи!